Дарение жилой недвижимости

Жилье, полученное в дар, по общему правилу облагается подоходным платежом, как и в случае с продажей имущества, так как у одаряемого возникает определённый доход.

Не облагается НДФЛ полученная в дар недвижимость, если одаряемый и даритель члены семьи и (или) близкие родственники. Во всех остальных случаях, получив в дар недвижимость, нужно уплатить налог с её стоимости. Размер налоговой базы (стоимости с которой нужно исчислить налог) определяется в договоре либо в соответствии с кадастровой стоимостью недвижимости, которую можно узнать в кадастровом паспорте, либо на сайте Росреестра.

Необходимо отметить, что даже если жилье получено в дар от родственника или члена семьи и обложению не подлежит, задекларировать доход нужно в обязательном порядке.

Отчётность необходимо сдать также до 30 апреля года, следующего за тем, когда была подарена недвижимость. Например, если дом с земельным участком был получен в дар в 2016 году, декларацию необходимо сдать до 30.04.2017г.

Рассмотрев, какой платёж подлежит уплате при получении жилья в дар, рассмотрим облагается ли какими-нибудь платежами жилье, полученное по наследству.

Почему мы должны платить налог на дом, который построили сами: история родом из СССР

Сначала правом застройки обладали только местные власти, что полностью соответствовало идеологии коммунизма. Но после Гражданской войны страна была разорена, а сил и средств у государства не всегда хватало на строительство. Поэтому власти решили законодательно наделить граждан и кооперативы правом на застройку земельных участков. Так, например, появилось Постановление СНК от 8 августа 1921 г. «О предоставлении кооперативным объединениям и отдельным гражданам права застройки городских участков». Гражданам дали возможность застраивать те городские участки, «кои не могут быть в ближайшее время застроены средствами местных исполнительных комитетов».

Со строений взимали налог в размере 1% от инвентаризационной стоимости дома, а с земельных участков за квадратный метр в зависимости от класса населенных пунктов в следующих размерах: первый класс – 1,8 копейки, второй класс – 1,5, третий класс – 1,2, четвертый класс – 0,9, пятый класс – 0,6 и шестой класс – 0,4 копейки.

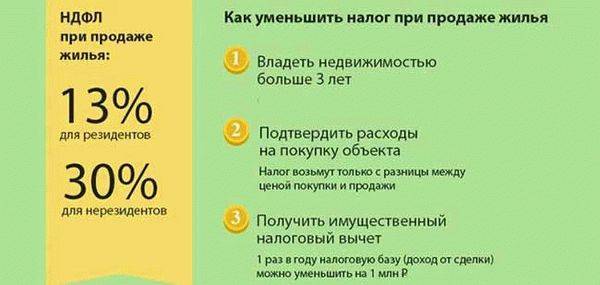

Уплата НДФЛ зависит от срока владения недвижимостью. Если право собственности было оформлено до 2022 года, и недвижимость находится в собственности более трех лет, то налог платить не нужно вне зависимости от продажной цены. Недвижимость, приобретенная после 2022 года, освобождается от уплаты налога при владении ею более пяти лет.

Регистрация перехода права собственности. Документы необходимо предоставить через представителя или лично в Кадастровую палату Росреестра либо в Многофункциональный центр (МФЦ). Срок госрегистрации считается с даты приема документов: семь рабочих дней, если обращаться непосредственно в Росреестр, и девять рабочих дней МФЦ. При личном обращении прием документов подтверждается распиской.

Земельный налог платится один раз в год. Налог рассчитывается от кадастровой стоимости участка, то есть, кадастровая стоимость является налоговой базой. Налог на имущество Это еще один вид налога, который обязаны платить физические лица – собственники имущества. Объектами налогообложения являются: 1) жилой дом; 2) квартира; 3) комната; 4) дача; 5) гараж; 6) иное строение, помещение и сооружение; 7) доля в праве общей собственности на имущество, указанное в пунктах 1 — 6 настоящей статьи. Налог уплачивается один раз в год. Налоговой базой является инвентаризационная стоимость имущества. Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов. Ставки налога на имущество устанавливаются представительными органами местного самоуправления, но при этом ставки не могут быть выше тех которые установлены в Законе «О налогах на имущество физических лиц».

Преимущества самозанятости

Легко оформить. Не нужно собирать бумажки, чтобы встать на учёт. Достаточно скачать приложение «Мой налог» из AppStore, Google Play или зайти в веб-версию личного кабинета «Мой налог» и зарегистрироваться.

Низкая ставка. Достаточно уплачивать от 4 до 6% от суммы дохода без дополнительных взносов.

Можно совмещать с работой по договору и с индивидуальным предпринимательством. Самозанятость может не быть основным источником дохода для работающих в компаниях. А индивидуальные предприниматели могут сохранять этот статус, при этом уплачивая НПД, а не пользуясь УСН или другой системой налогообложения.

Никакой отчётности. Не нужно заполнять декларации и вести учётную книгу. Достаточно просто выставлять чеки клиентам или покупателям через приложение.

Не нужна онлайн-касса. Для работы по НПД достаточно мобильного приложения.

Никаких дополнительных отчислений. Только процент от фактически заработанных средств.

Автоматический расчёт. Не нужно сидеть с калькулятором и высчитывать, сколько составит налог за месяц. Сервис налоговой сам посчитает и выставит счёт исходя из чеков за отчётный период.

Удобная онлайн-платформа. Составить чек, выставить счёт или уплатить налоги можно через мобильное приложение или его веб-версию. В ней практически всё автоматизировано — достаточно вводить сумму и данные клиента, чтобы получить результат.

Можно работать и с юрлицами, и с физлицами. Самозанятость не накладывает ограничений на работу с кем-либо. Нельзя работать только с бывшими работодателями, пока не пройдёт два года с даты увольнения.

Поддержка от государства и банков. Государственные организации и коммерческие финансовые учреждения могут предложить информационные материалы, сервисы и дополнительные услуги для самозанятых в качестве поощрения.

Государство даёт 10 000 ₽ в виде налогового вычета. Эта сумма идёт частично на покрытие налогов: с ней ставка снижается до 3% на доходы от физлиц и до 4% на доходы от юрлиц. Недостающие 1 и 2% вычитаются из этих 10 000 ₽, пока они не закончатся.

Подтверждение дохода. Самозанятый может получить подтверждение, что у него есть стабильный доход, например, для получения ипотеки или потребительского кредита в банке, который готов работать с такими клиентами.

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

Когда платить и последние изменения в законодательстве

На этот вопрос четко отвечает статья 409 Налогового кодекса: лицу следует уплатить сумму до 1 декабря года, который наступает, сменяя прошедший период налогообложения. Это происходит на основании извещения налогового органа.

Рассматривая основные новшества, которыми мы будем руководствоваться с 1 января следующего года, следует отметить следующие:

- В стране начнет работать прогрессивная шкала налогообложения. Граждане, с доходом более 5 млн. руб. будут уплачивать уже повышенную ставку в 15%. Более того, такое изменение будет применено так же в случаях, если этот человек и не имеет указанного годового дохода, однако приобретает недвижимость, цена которого выше этой суммы.

- Лицо обязано уплачивать налог, если только прошло не менее 3 лет между покупкой недвижимого объекта и его продажей.

- Нерезиденты РФ будут освобождены от данного налога в случае владения недвижимостью более чем 5 лет.

Какие признаки указывают на то, что самозанятый по факту является наёмным работником

- Наличие в договоре рода деятельности, но не разового задания или конкретного объёма работ.

- Систематический характер работы, длительность контракта — год и более.

- Чётко определённый размер заработной платы.

- Наличие графика или трудового распорядка, определённого работодателем.

- Наличие материальной ответственности.

- Наличие пропуска на территорию, отметки в журнале прихода-ухода сотрудников.

- Кадровая документация в отношении самозанятого, например об отпуске или командировке.

- Расчётные листы заработной платы.

- Документы хозяйственной деятельности.

- Документы по охране труда.

Кроме того, могут опросить свидетелей, которые подтвердят или опровергнут тот факт, что самозанятый по факту является работником, а не подрядчиком. Если налоговая решит, что компания таким образом оптимизирует налоговые издержки, то это грозит штрафом до 10 000 ₽ для ИП и до 100 000 ₽ для юридических лиц.

Налог за дом

Многих собственников интересует, дом какой площади не облагается налогом, и как рассчитать налог на дом? Некоторые граждане путают налоги на дачу или загородный дом, так как нужно платить за хозяйственные постройки на участках, включая летние кухни и туалеты. Но эти сооружения и так подлежат налогообложению, согласно ст. 401 НК РФ.

Многих собственников интересует, дом какой площади не облагается налогом, и как рассчитать налог на дом? Некоторые граждане путают налоги на дачу или загородный дом, так как нужно платить за хозяйственные постройки на участках, включая летние кухни и туалеты. Но эти сооружения и так подлежат налогообложению, согласно ст. 401 НК РФ.

Оплачивать необходимо даже недостроенные объекты. Но так как Росреестр или ИФНС не имеют возможности учитывать все строящиеся объекты, то владельцы зачастую не сообщают о них.

Если информация о незарегистрированном объекте дойдет до ИФНС, то собственнику не только начислят налоги, но и назначат штраф и пеню за уклонение оплаты платежей и просрочки. Поэтому лучше своевременно сообщать в налоговую инспекцию об имеющихся объектах на участке.

Согласно ст. 407 НК РФ, владелец может получать льготы по хозяйственным постройкам, которые используются для садоводства, огородничества и другой неэкономической деятельности.

Если площадь этих объектов меньше 50 кв. м, то данная льгота освобождает лицо от уплаты за них налога. Это не относится к жилому дому на участке.

За дом можно не платить, если владелец попадает под категорию льготников, в соответствии со ст. 407 НК РФ.

Имущественным налогом облагаются жилые или нежилые объекты недвижимости. Расчет ведется так:

- Объект – жилой дом (дачное, садовое, огородническое хозяйство);

- Ставка – от 0% до 2% (зависит от региона и вида объекта);

- Налоговая база – кадастровая или инвентаризационная стоимость объекта.

Для подсчетов используется формула Н = (Кст – Нв) х Ст х Пкф, где:

Для подсчетов используется формула Н = (Кст – Нв) х Ст х Пкф, где:

- Н – налог;

- Кст – кадастровая стоимость;

- Нв – налоговый вычет;

- Ст – ставка;

- Пкф – понижающий коэффициент.

При расчете по кадастровой стоимости базовые ставки для жилых домов составляют:

- 0,1%, но возможно понижение до 0% или увеличения до 0,3% по усмотрению муниципалитета;

- 2% для объектов стоимостью более 300 млн. руб.

Основные ставки по инвентаризационной стоимости составляют при цене недвижимости:

- до 300 тыс. руб. – до 0,1%;

- 300 – 500 тыс. руб. – 0,1 – 0,3%;

- более 500 тыс. руб. – 0,3 – 2,0%.

В площадь дома не включается:

- неэксплуатируемый чердак;

- крыльцо;

- подполье;

- наружные открытые лестницы;

- эксплуатируемая мансарда приравнивается к площади террасы.

Налог оплачивается за каждый месяц владения домом. Полный месяц засчитывается, если жилой объект был приобретен до 15-го числа.

Льготы

Собственники домов могут претендовать на местные и федеральные льготы. На федеральные льготы имеют право:

- пенсионеры или лица, достигшие 60 и 65 лет (женщины и мужчины);

- инвалиды 1 или 2 группы;

- участники ВОВ и Герои России и Советского союза;

- лица, пострадавшие от чернобыльской катастрофы или атомных аварий;

- военнослужащие, уволенные со службы и члены их семей.

Льготы также зависят от вида имущества, например, если рассматриваются жилые и хозяйственные постройки до 50 кв. м, расположенные на садоводческих и дачных участках.

Собственники частных домов вправе вычесть цену 50 кв. м из общей стоимости жилья. Налог оплачивается с суммы, оставшейся после вычета.

Этажность дома

При строительстве многих интересует, увеличивается ли налог при увеличении этажности дома. Налог на дом не зависит от площади и количества этажей, а только от кадастровой стоимости.

Например, налог на дом площадью 600 кв. м окажется меньше, чем за дом площадью 200 кв. м, расположенный на территории другой области с низкой ставкой.

Оплата налога производится за весь жилой объект, а не за отдельные его части. Расчет налога производится по кадастровой стоимости, согласно формуле: Н = (Кст – Нв) х Ст х Пкф.

Итоговая сумма к уплате зависит от налоговой базы. Конечный размер налога определяет только стоимость дома, согласно оценке государственного кадастрового органа. На него не влияют другие параметры, такие как этажность, высота, наличие террасы или мансарды.

Как начисляется налог на гараж

Прежде всего, обратите внимание, что сегодня в нашей стране действует прогрессивная система. В чем ее особенность и сколько нужно платить согласно ей?. По данной системе расчет налога происходит в зависимости от стоимости гаража, то есть, чем дороже постройка, тем выше сумма пошлины

Но как рассчитать налог, чтобы не обращаться к специалистам, на что следует обращать особое внимание, чтобы определенно узнать налог на данный вид недвижимости

По данной системе расчет налога происходит в зависимости от стоимости гаража, то есть, чем дороже постройка, тем выше сумма пошлины

Но как рассчитать налог, чтобы не обращаться к специалистам, на что следует обращать особое внимание, чтобы определенно узнать налог на данный вид недвижимости

Давайте рассмотрим, владение какой гаражной площадью, во сколько вам обойдется:

- если стоимость строения до 300 тыс. рублей, налоговый вычет на гараж будет составлять 0,1% от суммы;

- при стоимости в пределах от 300 тыс. до полумиллиона рублей, налоговая ставка варьируется от 0,1 до 0,3%;

- за гаражные постройки стоимостью свыше полумиллиона рублей придется уплатить налог в размере в пределах от 0,3 до 2%.

Кроме процентной ставки, разница в пошлине на гараж будет также отличаться и типом владения на гараж

Кроме процентной ставки, разница в пошлине на гараж будет также отличаться и типом владения на гараж. Если гараж находится в частной собственности, тогда извещение будет приходить напрямую владельцу, если же гараж построен на землях гаражного кооператива, тогда из налоговой инспекции квитанция, будет на общую сумму. Разделение пошлины на доли членов кооператива будет проводиться в бухгалтерии последнего. В случае наличия у кооператива льготы на земельный налог или же освобождения от него, его члены также освобождаются от уплаты.

Поскольку данный вид налогообложения является обязательным, его необходимо уплачивать ежегодно. Для этого необходимо оплатить квитанцию, которая присылается региональным отделением Федеральной налоговой службы, в которой посчитана и прописана сумма. В случае если оповещение отсутствует, у вас есть несколько выходов из этой ситуации:

- вы можете обратиться непосредственно в отделение службы, чтобы вам рассчитали налог и выписали квитанцию;

- альтернативный вариант – самостоятельно рассчитать и оплатить необходимую пошлину.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Право на имущественный вычет

Российское законодательство обязывает граждан не только платить налоги, но и наделяет их правом на имущественный вычет при покупке недвижимости. Условия получения основного вычета — Кроме того, что для приобретения жилплощади следует израсходовать собственные (и/или заемные) ресурсы, быть налоговым резидентом нашей страны и получать «белую» заработную плату. Вычет россиянин имеет право оформить раз в жизни. При подтверждении права на него, лимит суммы, на которую может рассчитывать покупатель недвижимости, — это 260 тыс. руб..

До 2014 года возможность возвратить часть уплаченной за жильё суммы предоставлялась в отношении одной квартиры или дома, поэтому и пределы вычета применялись тоже только к одному помещению. Когда депутаты внесли поправки в нормативно-правовые акты, жители Российской Федерации обрели право получения вычета на всё покупаемое для себя жильё. Когда за первую квартиру резиденты платят меньше двух миллионов, оставшийся вычет можно перенести на следующее, приобретаемое за собственные деньги, недвижимое имущество.

Если жильё куплено в ипотеку (на средства иного целевого кредита), то потребители получают право на возвращение «процентного» вычета, но эта льгота распространяется только на покупку одного объекта недвижимости. Впрочем, тут есть и исключение, отмеченное Минфином и ФНС в письме от 21 мая 2015 № БС-4-11/8666: если первая квартира куплена до 01.01.2014 г. и на это имущество истребован основной вычет, то при оформлении второго дома в ипотеку уже после указанной даты граждане получают возможность возвращения процентов.

При определении «ипотечного» вычета сумма колеблется в зависимости от периода покупки жилища. Дата — ограничитель та же — 1.01.2014 г.

- Приобретая жильё до этой даты, можно вернуть все реально выплаченные проценты.

- Когда квартира куплена после, сумма процентов ограничивается 3 миллионами и возможностью вернуть из них 390 тысяч рублей.

Для возврата процентов нужно сперва вернуть часть денег, затраченных на покупку объекта недвижимости. Когда основной вычет будет исчерпан, можно обращаться за «ипотечным», имея в виду, что государство возвращает только лишь налоги, удержанные за три года, предшествовавшие дате обращения.

Есть свои нюансы и при возвращении НДФЛ, когда жильё приобреталось в общую имущество (недвижимость может принадлежать как обоим супругам, так и одному — количество собственников не влияет в этом случае) на заёмные средства. После 2014 года право на «ипотечный» вычет может быть реализовано обоими участниками сделки (в совокупности это 6 миллионов руб., и 780 тыс. возвращённых средств). Данную сумму делить между собой находящиеся в браке люди могут, как хотят, но обязательно заключив письменное соглашение, которое можно изменять ежегодно до тех пор, пока совокупный вычет на проценты не будет исчерпан.

Таблица 1. Примеры выплат

| Пример 1 | Пример 2 | Пример 3 |

|---|---|---|

| Жилплощадь куплена за 3 миллиона рублей. Супруг заявит 2 млн., а супруга – миллион, либо наоборот. Они могут разделить вычет и поровну. Правительство всё равно вернёт семье 390 тыс. руб. | За жильё заплачено 4 миллиона. И муж, и жена имеют все шансы получить возврат НДФЛ на двоих в сумме 520 тыс. руб. | За квартиру семья отдала 2 млн. рублей. Один из хозяев дома может истребовать весь вычет сейчас, а второй – при покупке другой недвижимости. Или оба сейчас заявят по 1 млн., а еще по одному — когда построят дом. В любом случае с этого объекта недвижимости можно возвратить 260 тыс. рублей и такую же сумму — позже. |

Площадь дома и расчет налога на недвижимость

С 2021 года в ряде регионов владельцы квартир получают новые квитанции – налог на недвижимость. Рассчитывается он на основе кадастровой стоимости жилья. Данная оценка максимально приближена к рыночной.

Обновленный налог на недвижимость вводился постепенно.

При переходе с инвентаризационной стоимости объектов на кадастровую, вплоть до 2021 года, в формулах расчета учитывались понижающие коэффициенты – для распределения резко возросшей финансовой нагрузки.

В 2021 году практика применения понижающих коэффициентов перестала существовать, и уже с 2021 года налог рассчитывается из полной кадастровой стоимости объекта.

Все налогоплательщики обязаны отчитаться в ФНС, подав до 30.03.2021г. декларацию за истекший налоговый период (2021 г.). Сроки же уплаты определяет власть регионов и информирует юридических лиц в официальном порядке.

Ставки налога на имущество в 2021 году

В Налоговом кодексе РФ представлены предельные значения ставок по налогу, их можно увидеть в таблице:

1. | Не более 0,1 % – от величины кадастровой стоимости объекта недвижимости площадью не более 50 кв.м. |

|

2. | Не более 2% | для перечня объектов налогообложения, перечисленных в НК РФ, и объектов стоимостью более 300 млн. руб. |

3. | Не более 0,5 % | Для остальных видов имущества |

Объекты налогообложения

Налоговым Кодексом РФ определен список объектов имущества физических лиц, которые попадают под процесс налогообложения. Вот он:

Жилой дом;

Квартира, комната;

Гараж, машино-место;

Единый недвижимый комплекс;

Объект незавершенного строительства;

Иные здания, строения, сооружения, помещения.

Этот перечень действителен в настоящее время, а до 2015 года в нем отсутствовали такие объекты, как машино-места и «незавершенка».

К жилым домам также относят дачи, постройки для ведения огородничества, садоводства и ЛПХ (личного подсобного хозяйства) – на такие объекты распространяется ставка 0,1%, при условии, что площадь каждого объекта не превышает 50 кв. м. Такая же условия действуют и для гаражей, машино-мест.

А вот имущество многоквартирных домов этим налогом не облагается.

Как рассчитать налог

Неважно, какая площадь дома – 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение:

на кадастровую стоимость 50 кв. м. в отношении жилых домов;

в отношении комнат — на кадастровую стоимость 10 кв. м.;

в отношении квартир – 20 кв. м.

В качестве примера определим сумму налога на дом площадью 100 кв. м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%.

1. Рассчитаем вычет по формуле: Кадастровая стоимость/ площадь объекта* 50 кв.м.(вычет по типу объекта)

5 млн/100*50=2 500 000 рублей

2. Вычислим налоговую базу: Кадастровая стоимость – налоговый вычет

5 млн –2,5 млн = 2,5 млн рублей

3. Определим сумму налога по кадастровой стоимости: (Налоговая база*ставка налога)/100%

2,5 млн*0,1/100= 2500 рублей

Таким образом, налог на недвижимость составит 2 тысячи 500 рублей.

Стоит отметить, что важна не столько площадь объекта при расчете налога на недвижимость, сколько кадастровая стоимость. Если кадастровая стоимость до 10 млн. рублей, применяется ставка 0,1%.

Рассчитать налог на недвижимость можно самостоятельно, узнав кадастровую стоимость объекта по кадастровому номеру.

Как показывает практика, с введением данной методики расчета налога на недвижимость, налоговая нагрузка на жителей сел уменьшилась в отличие от владельцев городских квартир.

Налог на имущество физических лиц 2021-2021

В 2021 году завершится полный переход на новую систему налогообложения владельцев недвижимости – исходя из кадастровой стоимости. При расчете налога за истекший 2021 год это правило будет применено для 74 субъектов РФ, а уже по итогу 2021 года система будет действовать в 84 регионах – то есть, полностью на территории России, за исключением Севастополя.

При налоговых расчетах применяются следующие правила:

1. | Налоговые вычеты | Для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка; |

2. | Понижающие коэффициенты | В первые три года при расчете налога применяются понижающие коэффициенты: в первый год – 0,2, во второй – 0,4, и в третий – 0,6; |

3. | Сумма налога | В процессе перехода на новую систему сумма налога не может увеличиться больше, чем на 10%! Исключением являются объекты торгово-офисного назначения; |

4. | Льготы |

*Льготы по налогу могут отличаться в разных регионах!